Счета-фактуры на предоплату: как оформить, когда выставить?

Бухгалтерский учет. Налогообложение. Аудит.

Все (кроме Форума)

Законодательство

Бух.учет и налоги

Сидорова Вера Владимировна ,

руководитель экспертно-консультационного отдела компании ПРАВОВЕСТ Журнал , 2010 год, июнь, спецвыпуск

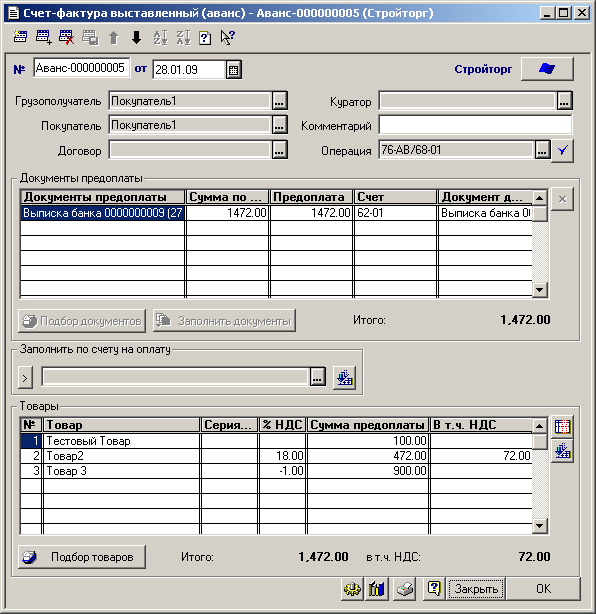

Наверное, каждому бухгалтеру приходится заполнять счета-фактуры на предоплату. А с тех пор как покупатель получил возможность принимать к вычету НДС по такому счету-фактуре, вопросов, связанных с его оформлением, возникает много. Рассмотрим, как следует выставлять счета-фактуры в случае получения предоплаты, чтобы покупатель товаров, работ и услуг смог без проблем принять к вычету НДС.

C 1 января 2009 года поставщик обязан предъявить покупателю исчисленную с предоплаты сумму НДС , выставив не позднее 5 дней с даты получения предоплаты соответствующий счет-фактуру . Специальный порядок заполнения реквизитов счета-фактуры, выставляемого поставщиком при получении предоплаты, установлен пунктом 5.1 статьи 169 НК РФ. Он требует указания:

source

Комментариев нет:

Отправить комментарий